Comment définir le prix de vente de son spectacle ?

Qu’est-ce qu’on doit compter dans le prix d’une cession ? Comment savoir si on vend son spectacle trop cher ou pas assez ? Où indiquer les frais annexes... On répond à tout ça dans cet article et si vous n’avez pas le temps de le lire, rendez-vous directement sur le calculateur en ligne, où vous serez guidé·e pas à pas (outil gratuit !)

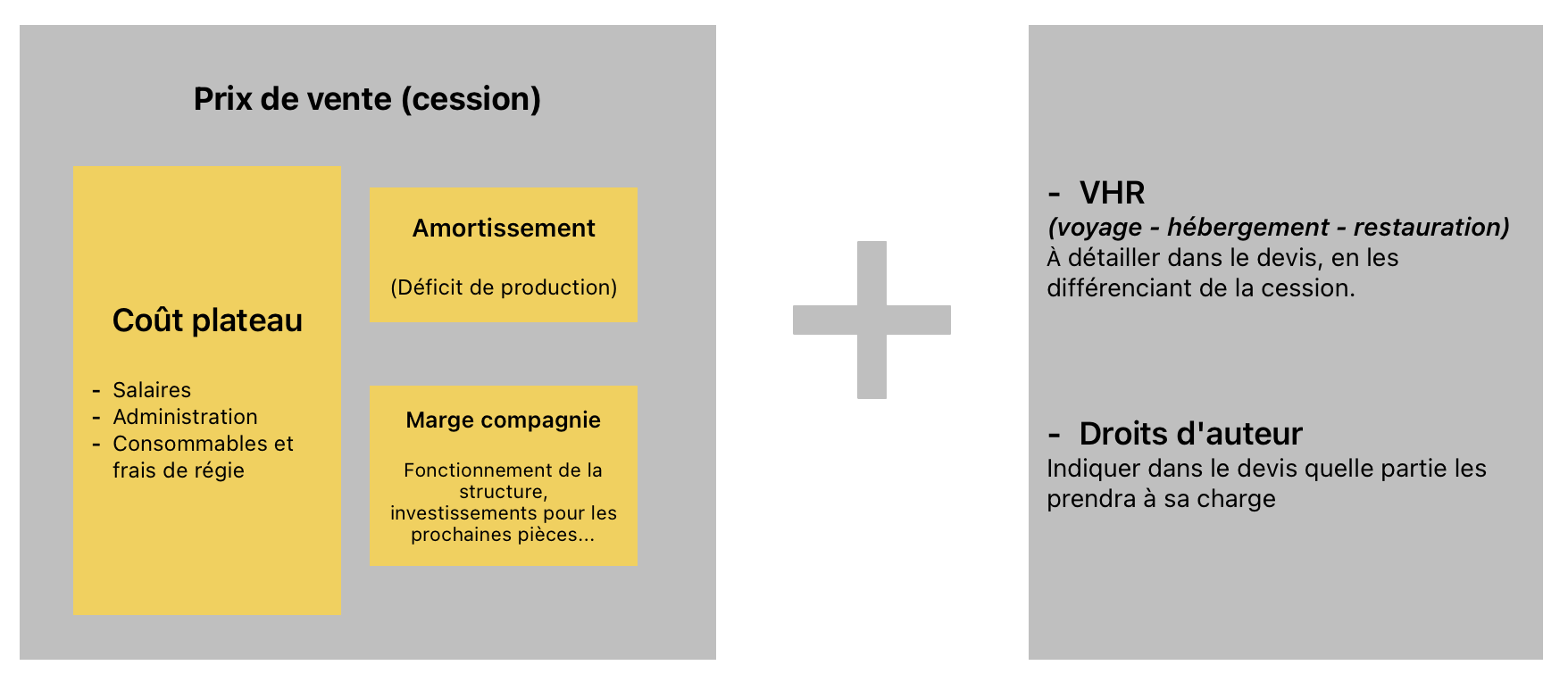

Schéma du prix de vente d’un spectacle :

Explications

Le coût plateau

C’est le prix en dessous duquel vous ne devez pas vendre votre spectacle pour ne pas jouer à perte. À l’intérieur, on retrouve 3 types de dépenses :

Les salaires

On compte le coût employeur (= salaire net + cotisations sociales + charges patronales) des personnes nécéssaire à la représentation.

Il y a bien sûr les cachets de représentation mais aussi les services de montage, de répétitions, de démontage, voire des heures de préparation pour la technique (pour adapter le spectacle au lieu, selon la taille et la complexité des projets).

L’administration

Ces frais concernent le coût des fiches de paie et les éventuels frais administratifs liés au devis, contrat et facture de cette représentation.

Concernant les frais, cela s'applique s'il y a un poste administratif ou une boîte de production qui gère la contractualisation. Le montant dépend vraiment du fonctionnement de chaque compagnie : certaines appliquent un forfait fixe, d’autres un pourcentage selon la taille des distributions.

Les consommables

Comme son nom l’indique, c’est uniquement ce qui se « consomme » pour la représentation. Cela peut concerner maquillage, accessoires consommables, petites fournitures, matériel de régie nécessaire à la représentation…

Attention : on ne compte pas les investissements et achats liés à la création du spectacle !

Exemples de consommables :

• Fleurs pour le plateau

• Costumes (uniquement entretien et réparations)

• Maquillage

• Accessoires à usage unique

• Frais techniques spécifiques

• Etc.

La part compagnie

L’amortissement de production

L’amortissement (qu’on appelle aussi parfois « déficit de production » ou « part d’auto-production ») représente les coûts de création du spectacle (répétitions, achats, etc.) qui n’ont pas été couverts par les financements du projet (coproductions, subventions…).

Ce déficit est réparti sur les représentations pour amortir l'investissement initial.

Pour le définir : identifiez la somme totale à amortir et répartissez-la sur le nombre de dates de diffusion estimées. Par exemple : 10 000€ de déficit et 20 représentations confirmées = 500€ d’amortissement par représentation.

La marge compagnie

Cette marge permet d'assurer la pérennité de votre compagnie. Elle couvre les frais de structure (loyer, communication, développement, etc.) et permet d'investir dans de nouvelles créations.

D’autre part, en cas de négociation avec le diffuseur, c'est cette partie-là qui va être revue à la baisse.

Vous pouvez appliquer un montant fixe ou un pourcentage, selon votre politique.

Ne sous-estimez pas ce montant.

Focus sur les défraiements et les droits d’auteur

Défraiements

Les défraiements (ou VHR : Voyage, Hébergement, Restauration) sont à la charge de l'organisateur et ne sont pas inclus dans le prix de cession. Il faut donc bien les détailler en sus dans votre devis.

Pour fixer les montants des VHR, vous pouvez vous baser sur les grilles actualisées chaque année par le Syndeac* pour l'hébergement et les repas (si vous relevez de la CCNEAC), et par l'URSSAF* pour les défraiements kilométriques.

Droits d’auteur

Il est d’usage que ce soit les organisateurs qui prennent en charge les droits d’auteurs. Néanmoins, des organisateurs dont ce n’est pas l’activité principale peuvent parfois être surpris, une fois la date passée, de recevoir un n° de programme SACEM pour faire la déclaration…

💡 : Pour éviter tout malentendu, préciser d’emblé qui prend en charge les droits d’auteurs dans votre devis.

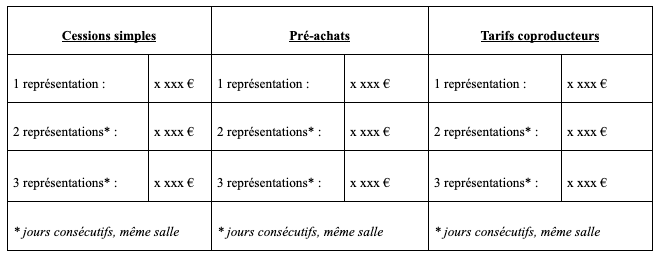

Comment calculer les séries ?

Dans le cadre d’une série dans un même lieu (et sur des jours consécutifs), certains postes seront plus légers voire supprimés à partir de la deuxième représentation : temps de montage, fiches de paie, marge compagnie... Vous pouvez donc les déduire.

Les tarifs spéciaux

Il est d’usage de proposer un tarif préférentiel pour vos partenaires (en coproductions, pré-achats…). Pour valoriser cela, il faut donc être capable de communiquer sur le montant d’une cession simple.

📝 : Attention, tarif préférentiel ne veut pas dire descendre sous le coût plateau !

💡Le tips de la fin :

Entre les représentations en one shot, les séries, les tarifs spéciaux… ça commence à faire beaucoup de tarifs différents ! Pour vous y retrouver, établissez une grille tarifaire, comme par exemple :

👉 Vous n’avez pas à donner le détail de vos calculs aux diffuseurs ! Communiquez uniquement le montant final que vous avez défini.

Le prix juste est celui qui correspond à votre situation. Deux spectacles avec le même nombre d’artistes au plateau ne coûte pas forcément la même chose.

Bravo !

Vous avez maintenant les grandes lignes pour fixer correctement vos tarifs ! Chaque projet reste singulier et aura une tarification unique.

Pour définir le tarif qui vous correspond, vous pouvez soit faire vos calculs dans un tableau Excel, soit utiliser le calculateur conçu par REV UP Production !

Cet outil vous accompagne pas à pas pour définir vos tarifs en toute clarté :

Références

Définition prix de cession par Artcena

https://www.artcena.fr/guide/diffuser-son-spectacle/elaborer-un-prix-de-vente-et-un-budget-dexploitation

Les bonnes pratiques selon le syndeac (2025)

https://www.syndeac.org/charte-de-bonnes-pratiques-professionnelles-entre-lieux-et-equipes-artistiques/

Defraiements Syndeac

https://www.syndeac.org/toutes-les-ressources/indemnites/

Indemnités kilométriques URSSAF

https://www.urssaf.fr/accueil/outils-documentation/taux-baremes/indemnites-kilometriques.html

Les frais professionnels

https://www.artcena.fr/precis-juridique/droit-du-travail/remuneration-et-frais-professionnels/frais-professionnels

Envie de soutenir ce blog ?

Partagez cet article autour de vous !

Merci ! 🙂